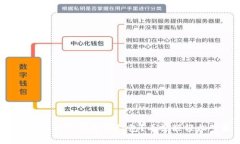

随着金融科技的发展,数字钱包已经成为人们日常生活中必不可少的一部分。无论是购物支付,还是转账汇款,数字...

随着数字经济的迅猛发展,数字人民币作为中国央行推出的数字货币,逐渐走入了公众的视野。引入数字人民币的目的,不仅是为了提升货币的支付效率,还希望能够推动金融创新、促进消费。尤其是1类钱包,作为数字人民币的基础使用工具,具有其独特的限额和功能。在这篇文章中,我们将全面解析数字人民币1类钱包的限额问题,探讨如何充分利用这一工具,带来便捷的支付体验。

数字人民币,也被称为DC/EP(Digital Currency/Electronic Payment),是由中国人民银行发行的一种法定数字货币。与传统现金相比,数字人民币没有中介环节,具有更快的交易速度和更高的安全性。通过数字钱包,用户可以轻松地进行支付、转账等操作。

数字人民币根据功能的不同,划分为不同类型的钱包。1类钱包是最基本的形式,其主要特点是便捷、易用,适合大众用户日常生活中的小额支付。

1类钱包是数字人民币钱包中的一种,主要用于小额支付。这种钱包允许用户进行简单的身份验证,通过手机应用程序,用户可以快速创建和使用。1类钱包的设计初衷是为了解决用户的日常支付需求,让数字人民币的使用变得更加普及化。

1类钱包的主要特点包括:

数字人民币1类钱包的限额设计,主要是为了降低金融风险,防止洗钱等违法行为。因此,用户在使用时需要在一定的限制范围内进行操作。根据中国人民银行的规定,1类钱包在日常交易中有以下几个限额:

这些限额规则虽然带来了一定的使用限制,但也为用户的资金安全提供了一层保护。

为了能够充分利用1类钱包的功能,用户需要掌握一些基本的管理和使用技巧:

通过这些措施,用户可以更加安心地使用数字人民币1类钱包,享受数字支付带来的便捷体验。

数字人民币在日常生活中越来越多地被认可和使用。以下是一些常见的数字人民币1类钱包的应用场景:

在商场、超市等购物场所,用户可以直接通过手机扫码支付。使用1类钱包进行小额支付,不仅快速便捷,而且在疫情期间还能减少接触,方便消毒。

许多电商平台支持数字人民币的支付。用户在购买商品时,可以直接选择使用1类钱包进行结算,省去了银行卡支付的繁琐步骤。

在一些城市,公共交通系统已经逐渐引入数字人民币支付,用户可以直接用手机在地铁、公交车等交通工具上扫码乘车,大大提高了出行效率。

在餐厅就餐时,通过1类钱包进行支付也越来越流行。用户可以直接通过数字人民币支付餐费,避免了找零的麻烦。

数字人民币的推出,对中国乃至全球的金融体系都将产生深远的影响。未来,随着技术不断发展,数字人民币的应用场景和功能也会不断扩展。

例如,更多的商家将接入数字人民币支付,线上线下融合趋势将更加明显。同时,数字人民币的跨境支付,也将为国际贸易带来便利,助力全球经济的复苏和融合。

数字人民币1类钱包的限额和功能,为用户的日常生活带来了极大的便利。虽然在使用过程中可能会遇到限额限制,但通过合理的资金管理,用户依然可以充分享受数字人民币所带来的便利与安全。随着数字人民币的推广普及,我们期待未来的金融世界会更加智能,更加便捷。

希望通过本文的介绍,您对数字人民币1类钱包的限额和使用有了更清晰的认识。如果您还有其他问题,欢迎在评论区留言讨论。

随着金融科技的发展,数字钱包已经成为人们日常生活中必不可少的一部分。无论是购物支付,还是转账汇款,数字...

在当今数字化迅猛发展的时代,数字钱包作为一种新型的电子支付工具,逐渐融入了人们的日常生活。无论是在网上...

在数字货币逐渐普及的今天,越来越多的人开始使用数字货币钱包来进行交易、投资和储蓄。然而,用户在使用数字...

### 数字钱包怎么买U币?完整指南与实用技巧 在数字货币日益普及的今天,越来越多的人开始接触和投资虚拟货币。...